您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:资源税

考点:资源税的应税产品(★★)

1.资源税由开采或者生产应税产品的单位和个人在应税产品的销售或自用环节计算缴纳。

2.开采、生产应税产品销售

【提示1】资源税在生产、开采销售(包括出口)或自用环节计算缴纳,在进口、批发、零售等环节不缴纳资源税。

【提示2】与增值税不同,资源税实行一次课征制度,在生产、开采销售(包括出口)或自用环节缴纳过资源税,以后流转的各环节均不再重复征收资源税。

3.开采、生产应税产品自用

(1)纳税人开采或者生产应税产品,自用于连续生产应税产品的,移送时不缴纳资源税。

【提示1】纳税人将开采的原煤自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税;将开采的原煤加工为洗选煤销售的,在洗选煤销售时,应当计算缴纳资源税。

【提示2】纳税人以自采原矿加工精矿产品的,在原矿移送使用时不缴纳资源税,在精矿销售或者自用时缴纳资源税。

【提示3】纳税人以自采原矿加工金锭的,在金锭销售或自用时缴纳资源税。

【提示4】纳税人销售自采原矿或者自采原矿加工的金精矿、粗金,在原矿或者金精矿、粗金销售时缴纳资源税,在移送使用时不缴纳资源税。

(2)纳税人开采或者生产应税产品,自用于连续生产应税产品或者精矿产品以外的其他方面的,视同销售,缴纳资源税。

【提示1】纳税人以自采原矿直接加工为非应税产品的,视同原矿销售;纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,视同精矿销售;应在原矿或者精矿移送环节计算缴纳资源税。

【提示2】以应税产品投资、分配、抵债、赠与、以物易物等,视同应税产品销售,在应税产品所有权转移时计算缴纳资源税。

【提示3】由于资源税实行一次课征制度,纳税人将单独核算的外购已税原矿销售,或者将外购已税原矿移送加工精矿产品,不需要计算缴纳资源税。纳税人同时以自采未税原煤和外购已税原煤加工洗选煤的,应当分别核算;未分别核算的,全部视为以自采未税原煤加工的洗选煤征税。

考点:资源税的税率形式(★)

1. 资源税采用比例税率和定额税率两种形式。目前,对粘土、砂石仍实行从量计征,对未列举名称的其他非金属矿产品,实行从价计征为主、从量计征为辅的原则,由省级人民政府确定计征方式;其他应税产品实行从价计征。

2. 纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率

考点:从量计征资源税应纳税额的计算(★)

1. 计税公式

应纳税额=应税产品的销售数量×适用的定额税率

2. 销售数量的确定

(1)纳税人开采或者生产应税产品销售的,以实际销售数量(而非“生产数量”)为销售数量。

(2)纳税人开采或者生产应税产品自用的,以移送时的自用数量(包括生产自用和非生产自用)为销售数量。

(3)纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。

(4)纳税人将其开采的矿产品原矿自用于连续生产精矿产品,无法提供移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为销售数量。

考点:从价计征资源税应纳税额的计算(★)

(一)基本规定

1.计税公式

应纳税额=应税产品的销售额×适用的比例税率

2.销售额认定的一般规定

销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。

【提示1】价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费以及其他各种性质的价外收费。

【提示2】对同时符合以下条件的运杂费用,纳税人在计算应税产品计税销售额时,可予以扣减:(1)包含在应税产品销售收入中;(2)属于纳税人销售应税产品环节发生的运杂费用,具体是指运送应税产品从坑口或者洗选(加工)地到车站、码头或者购买方指定地点的运杂费用;(3)取得相关运杂费用发票或者其他合法有效凭据;(4)将运杂费用与计税销售额分别进行核算。

(二)资源税的征税对象

1.折算(征税对象为原矿,但销售精矿)

征税对象为原矿的,纳税人销售自采原矿加工的精矿,应将精矿销售额折算为原矿销售额缴纳资源税,即原矿销售额=精矿销售额×折算率。

2.换算(征税对象为精矿,但销售原矿)

征税对象为精矿的,纳税人销售原矿时,应将原矿销售额换算为精矿销售额缴纳资源税,通常使用的公式为:精矿销售额=原矿销售额×换算比。

3.煤炭

将自采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额,计算缴纳资源税。

【提示】洗选煤销售额包括洗选副产品的销售额,不包括洗选煤从洗选煤厂到车站、码头等的运输费用。

(四)核定销售额

纳税人有视同销售应税产品行为而无销售价格的,或者申报的应税产品销售价格明显偏低且无正当理由的,除另有规定外,应按下列顺序确定销售额:

1.按纳税人最近时期同类产品的平均销售价格确定。

2.按其他纳税人最近时期同类产品的平均销售价格确定。

3.按应税产品组成计税价格确定。

组成计税价格=成本×(1+成本利润率)÷(1-资源税税率)

4.按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

5.按其他合理方法确定。

考点:资源税的税收优惠政策(★)

1.纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

2.纳税人的减税、免税项目,应当单独核算销售额和销售数量;未单独核算或者不能准确提供销售额和销售数量的,不予减税或者免税。

考点:资源税的征收管理规定(★)

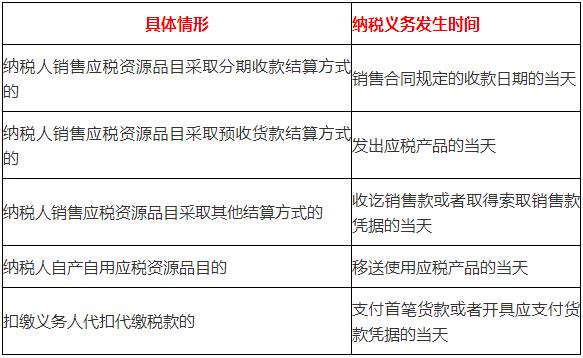

1.纳税义务发生时间

(1)纳税人应当向应税产品的开采地或盐的生产地缴纳资源税。

(2)纳税人在本省、自治区、直辖市范围开采或者生产应税产品,其纳税地点需要调整的,由省级税务机关决定。

(3)纳税人跨省开采资源税应税产品,其下属生产单位与核算单位不在同一省、自治区、直辖市的,对其开采的矿产品一律在开采地纳税。

(4)扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳。

3.纳税期限

资源税的纳税期限为1日、3日、5日、10日、15日或者1个月;纳税人以1个月为一期纳税的,自期满之日起10日内申报纳税。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版