您现在的位置:

您现在的位置:初级会计师《经济法基础》必学知识点:消费税征收规定

知识点:应税消费品(★★★)

1. 由于消费税是在对所有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税人往往同时也是增值税纳税人。

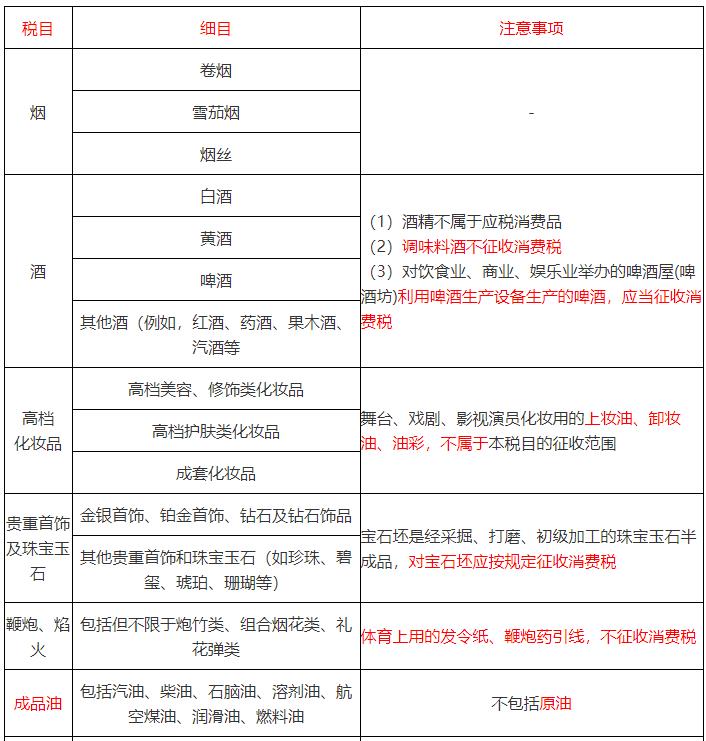

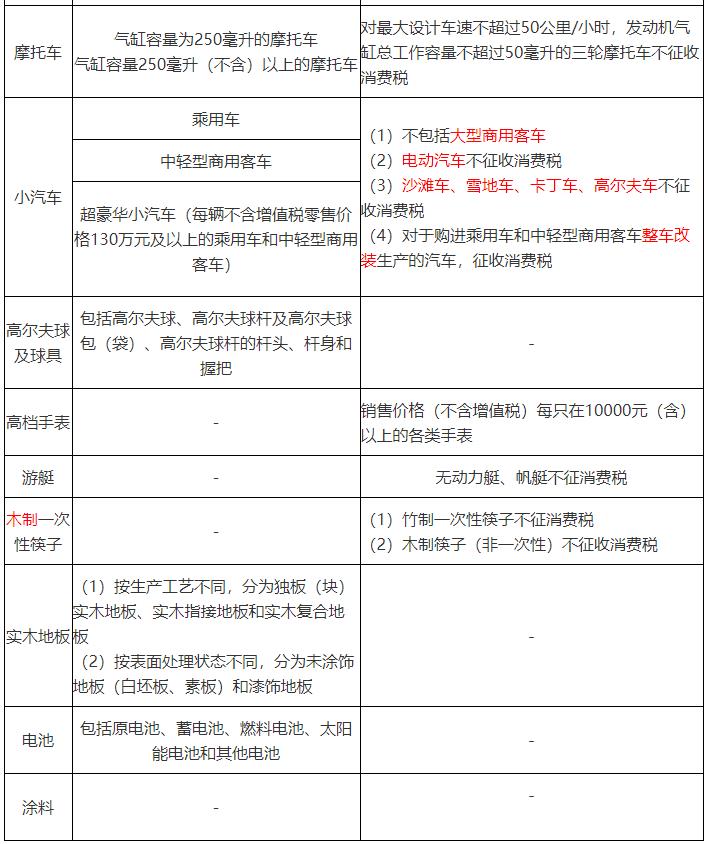

2. 消费税的税目

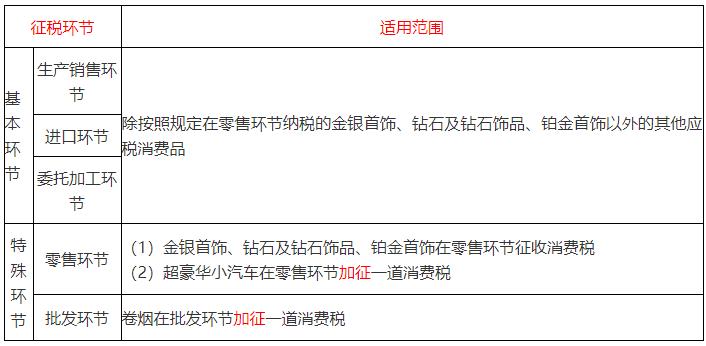

知识点:消费税征税环节的基本规定(★★★)

1. 总述

【案例】

3. 零售环节

(1)“金银铂钻”

在零售环节征收消费税的金银首饰(简称“金银铂钻”)包括:

①金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰;

②钻石及钻石饰品;

③铂金首饰。

(2)超豪华小汽车

①对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

②“零售”的界定

将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

【提示】汽车销售商将超豪华小汽车销售给消费者,当然属于零售环节;汽车生产商直接将超豪华小汽车销售给消费者,既属于生产销售环节,也属于零售环节(此种情况下,两个环节的消费税将汇总计算)。

4. 批发环节

(1)卷烟在批发环节(批发商向零售商的销售)加征一道消费税。

(2)烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。

(3)卷烟消费税改为在生产和批发两个环节征收后,批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。

(4)纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算的,按照全部销售额、销售数量计征批发环节消费税。

5. 进口应税消费品

【案例】

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版